.jpg "Жилье за деньги государства: все о военной ипотеке")

В РФ предусмотрена программа господдержки военных в жилищных вопросах – субсидии на ипотеку военнослужащим. В статье мы рассмотрим требования для военной ипотеки и то, чем она отличается от привычной нам.

Ипотека для военных

Пока гражданин находится в рядах вооруженных сил России, его кредит выплачивает федерация. Помощь в приобретении жилплощади – своего рода инструмент поощрения и мотивации молодых людей, которые могут быть полезны стране. Военный подбирает жилье, а РФ дает ему ипотеку и оплачивает ее, пока тот находится на службе. При выполнении всех условий жилплощадь переходит в собственность офицера, в противном случае придется самостоятельно возместить деньги из госбюджета. В этом – главный минус такой программы.

В ВС России служба проходит в рамках призыва и по контракту. Ипотечная программа доступна только контрактникам и не зависит от семейного статуса, наличия ребенка или находящейся в собственности другой недвижимости.

РФ не ограничивает заемщика в локации покупки недвижимости: проходя службу в Астрахани, вы вправе выбрать площадь в столице. Покупка квартиры доступна любому участнику программы НИС (накопительная ипотечная система).

Что такое НИС

Данной аббревиатурой называется система обеспечения жильем военнослужащих. Именно она позволяет взять целевой займ и приобрести свою жилплощадь безвозмездно, пока длится служба.

Целевой займ включает накопительную и инвестиционную части. Первая – это взносы госбюджета на именном счету каждого члена НИС. Сумма взноса за год индексируется с учетом инфляции. Вторая часть – это средства, передаваемые в доверительное управление государственной организации. Их вкладывают в активы – банковские бумаги, акции эмитентов РФ и т.д. Начисление происходит каждый месяц, а доход зачисляется поквартально.

Первое время средства только накапливаются. Уже спустя три года суммы можно направлять на первоначальный взнос ипотеки или платежи, но средства по-прежнему принадлежат государству. Они перейдут в собственность военнослужащего, если он служит не меньше 20 лет или не меньше 10 лет (когда досрочное увольнение имеет уважительную причину). Если увольнение происходит раньше, деньги подлежат возврату. Взнос НИС в 2019-м составил 280 тыс. 10 руб.

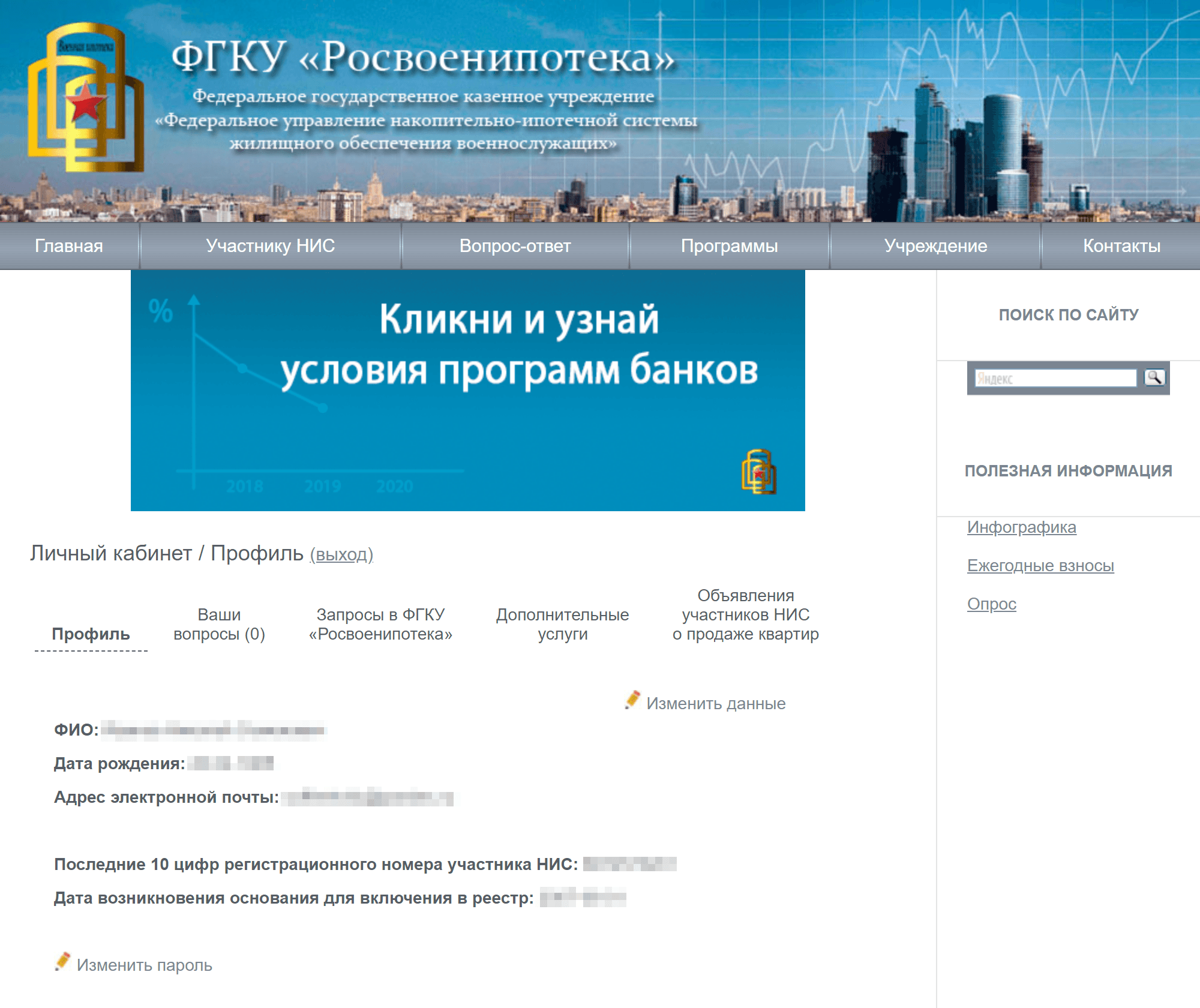

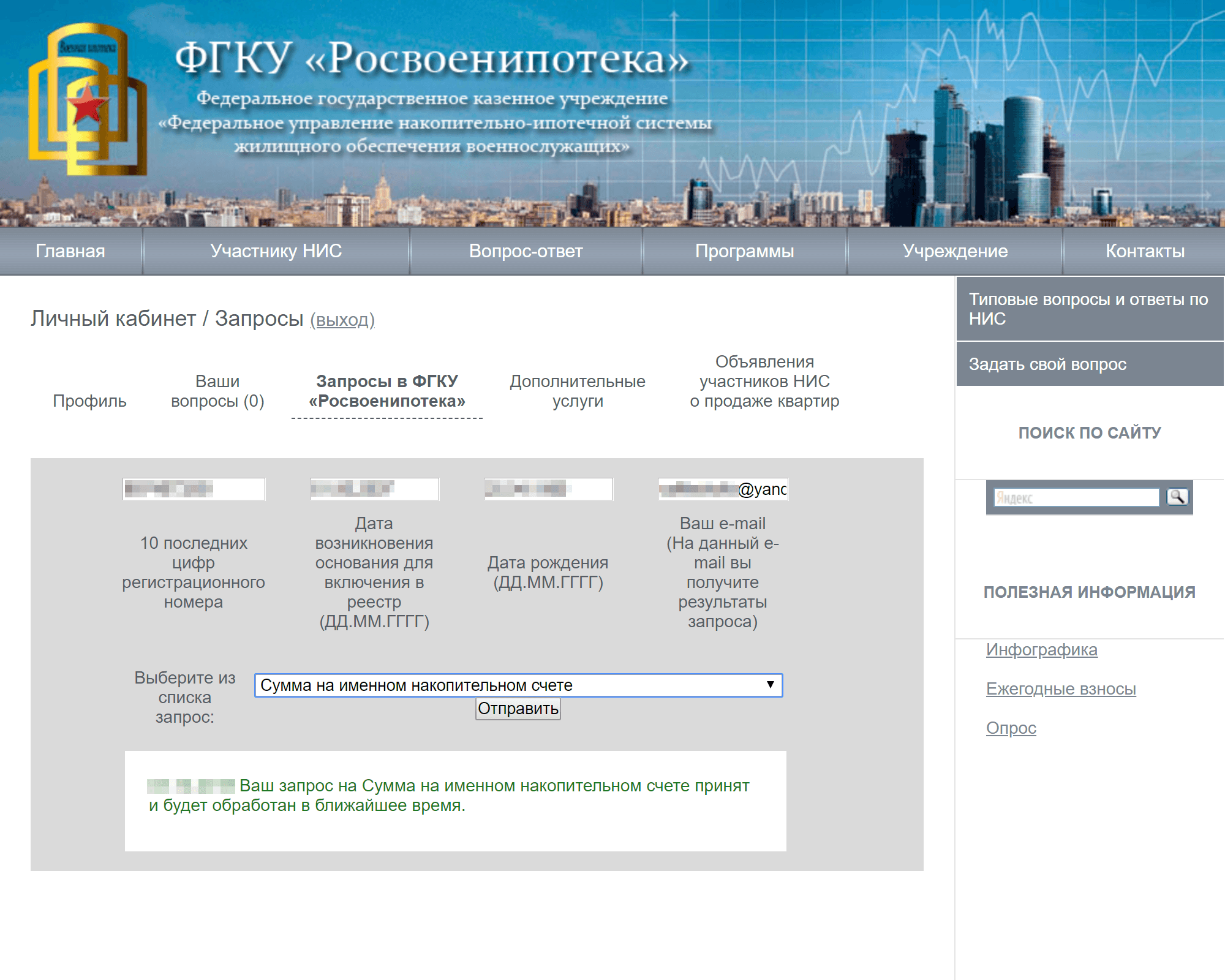

Программу поручено реализовывать Росвоенипотеке – подразделению Министерства обороны, обеспечивающему ее поддержку и контроль. На официальном веб-ресурсе заводят личный кабинет участника, где можно отслеживать график внесения платежей и состояние накопительной части.

Как присоединиться к накопительно-ипотечной системе?

Чтобы рассчитывать на займ, нужно вступить в НИС и иметь определенные основания. Есть 3 условия: находиться на контрактной службе в России, иметь российское гражданство и войти в ипотечный реестр.

Кто принимает участие?

- Офицеры, выпускники военных высших заведений и училищ, подписавшие контракт.

- Прапорщики, мичманы, отслужившие 3 года по контракту.

- Сержанты, старшины, матросы, солдаты по второму контракту.

- Запасники, подписавшие второй контракт.

- Служащие Росгвардии, СОБР, ОМОН, охраны, которые приравнены к военным.

Основания для попадания в реестр

Даже если вы подходите в одну из представленных групп, у вас получится войти в реестр исключительно на предусмотренных основаниях. Список таковых приведен в законе – постановлении правительства № 89. Их отслеживает воинская часть, сотрудники которой заполняют личные карточки участников НИС и закрепляют в личные дела.

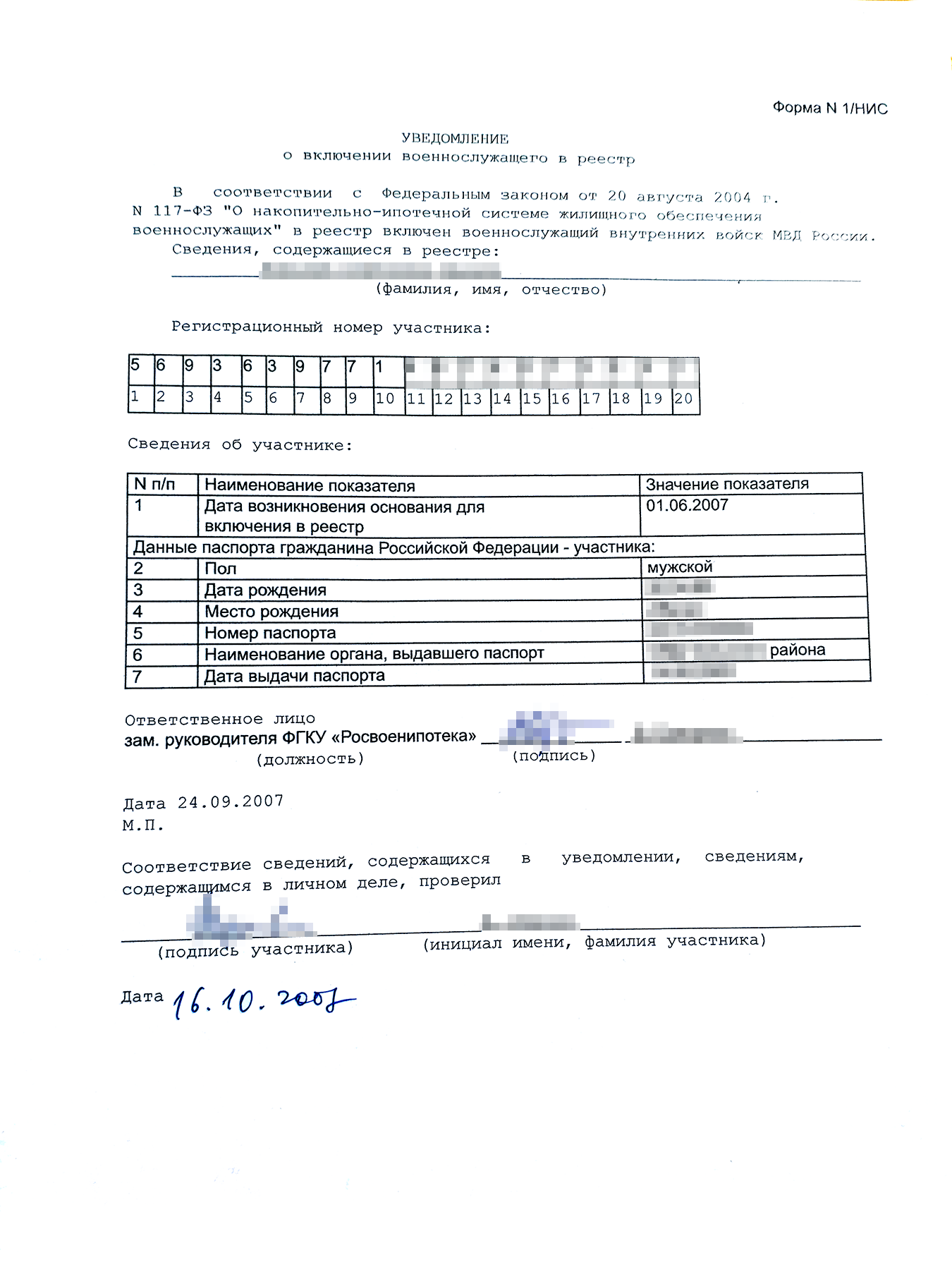

Департамент жилищного обеспечения заносит служащего в реестр, Росвоенипотека дает уведомление с регистрационным номером и создает накопительный счет. Пользуясь комбинацией цифр, участвующий может проверить накопления на сайте.

Программа автоматизирована на подключение участников, которые имеют требуемые основания. Однако основания могли появиться у военных до принятия программы, и тогда они вправе рапортовать на ФИО командира части, чтобы по своему желанию получить субсидии.

Какие документы нужно подать?

- Личная карточка участника НИС.

- Копия рапорта (если таковой подавался).

- Копия паспорта.

- Копия служебного контракта.

Согласно законодательству, включение в реестр происходит не позднее трех месяцев с появления оснований. В реальности срок дольше из-за бюрократических процедур.

Свидетельство права на целевой жилищный займ

Через 3 года после становления в НИС, можно получить целевой жилищный займ. Военный рапортует на имя командира части и за 3 месяца получает свидетельство. С бумагой можно идти в банковское учреждение и просить ипотеку (либо погашать уже имеющийся долг средствами НИС).

Свидетельство действительно только полгода. Если в этот период военнослужащий не успеет купить квартиру или потратить деньги, то свидетельство нужно будет получать снова.

Сколько набежало денег за этот период, можно посмотреть на сайте системы в личном кабинете.

Как покупают жилье?

Чтобы приобрести квартиру, можно взять целевой займ, потратить материнский капитал, свои сбережения. Иной раз достаточно только займа, если вы захотите использовать льготы уже перед завершением службы или присоедините личные сбережения. Можно оформить кредит, если накопленных средств недостаточно. Стоимость покупки недвижимости военным не ограничена. Вы можете приобрести хоть пятикомнатные хоромы в центре Москвы, доплатив, и никто вам не запретит это.

Банк дает кредит с расчетом на то, чтобы закрыть его можно было к концу службы. Некоторые финансовые организации определяют срок, ориентируясь на предельный возраст пребывания на службе. То есть период выплаты должен завершиться к исполнению заемщику 45 лет. Срок влияет на величину месячного платежа и обложение процентами.

Как взять военную ипотеку?

Для оформления кредита нужен российский паспорт и свидетельство о праве на целевой займ. Алгоритм действий следующий.

- Вы изучаете предложения и оптимальный вариант жилья: квартира в строящемся здании, вторичное жилье, коттедж.

- Вы подписываете предварительный договор купли-продажи с застройщиком или риелтором.

- Далее нужно оформить кредитный договор с банком и открыть счет.

- Затем требуется подписать договор с Росвоенипотекой, которая переводит средства с накопительного счета – первый взнос.

- Дальше вы регистрируете право собственности с двойным обременением – государству и банку. Вы обязаны предоставить кредитору свидетельство о праве и выписку из ЕГРН, застраховать имущество.

- Банк направляет продавцу деньги напрямую – так работает целевой кредит.

- Вы подаете в Росвоенипотеку свидетельство и выписку. Подразделение каждый месяц перечисляет автоматически деньги на счет в банке, где вы взяли ипотеку, оплачивая обслуживание. Все это осуществляется за средства, которые продолжают поступать в именные накопления НИС. Ипотека рассчитана таким образом, чтобы взнос покрывал ежемесячный платеж безо всякого долга.

Дополнительные траты оплачивает сам военный: страхование, оценка, госпошлины.

Если военный увольняется

Если военнослужащий увольняется раньше оговоренного, его исключают из НИС. Средства возвращать не потребуется, если к этому времени он получил право пользоваться своими накоплениями. Кредит уже взят? Остаток в таком случае будет выплачиваться военным самостоятельно.

Важно и то, по какому поводу произошло увольнение. Согласно закону, военный может использовать накопления при уважительной причине. Если таковой нет, то средства должны быть возращены.

Что считается уважительной причиной?

- Служба дольше 20 лет.

- Меньший срок с условиями:

- достижение предельного возраста;

- признание врачебной комиссией служащего ограниченно годным или не годным;

- увольнение по причине организационно-штатных изменений;

- увольнение по семейным обстоятельствам (к примеру, супруг тоже служит и переводится в иное место).

Если военный мертв/ считается без вести пропавшим, он исключается из программы. Родные вправе взять на себя долговые обязательства по ипотечному кредиту и впредь оплачивать его из накопленного в НИС капитала.

Досрочное увольнение влечет за собой закрытие накопительного счета, однако право на дополнительные сбережения сохраняется. Чтобы рассчитать их, учитывается месячная базовая выплата в настоящем году и время, оставшееся до двадцатилетней выслуги. Сумма начисляется разовым платежом в трехмесячный срок с момента подачи заявки.

Если уважительных причин нет

Военный был уволен, но оснований для использования накоплений у него пока нет – он становится должником государства. Он должен вернуть все средства по договору ипотеки вместе с первоначальным взносом и всеми платежами по кредиту в его рамках. На долг могут быть начислены проценты, а возврат должен произойти не позднее 10 лет с даты увольнения.

Повторное восстановление

Если военный обзавелся квартирой благодаря НИС, был уволен по истечении контракта после марта 2017 года, а потом заново заступил на службу, то он больше не должник и обязан погасить только те суммы, что пришлись на перерыв между службами.

Как снять обременение?

Полученная офицером квартира в рамках целевого жилищного займа принадлежит не ему, а находится под залогом кредитной организации и РФ. Чтобы свободно распоряжаться жильем, надо снять 2 обременения.

- Обременение в пользу государства подлежит снятию в двух ситуациях: когда уже есть право использовать накопления или когда долг после увольнения по неуважительной причине возвращен.

В срок 30 дней после погашения Росвоенипотека отправляет заявление в Росреестр. Через три рабочих дня обременение снимут.

- Обременение в пользу банка снимут, когда долг будет закрыт – согласно договору.

Рефинансирование ипотеки

Ипотека для ВС подлежит рефинансированию – переводу кредита в другой банк с более низкой процентной ставкой. Сделать так возможно не в любом банке, а только там, где РФ разрешает. Армейское рефинансирование предполагает закрытие обязательств в старом банке и платеж в следующем месяце уже в новом. Военный вносит первый платеж в новом банке сам.

Налоговый вычет

Военный заемщик может получить налоговый вычет в размере 13% на условии, что использовал в покупке квартиры свои деньги. На выделенные из бюджета средства оформить вычет нельзя.

Если супруги военные

Бывает и так, что муж с женой вдвоем военнослужащие. Будучи участниками НИС, они могут заключить договор на целевой займ и приобрести общее жилье. Один супруг становится основным заемщиком, а второй выступает созаемщиком.

Как делить жилье при разводе?

Купленное во время брака имущество расценивается как общее, совместно нажитое, а значит, его при разводе нужно делить. Исключением становится то, что было приобретено за целевые средства.

В соответствии с законом, квартира, взятая по НИС, не является совместно нажитой. Разделить можно только ту часть, которая была куплена за личные средства четы.

Если в паре только один служит, бывшие супруги разделят общие вложения при покупке. Пропорции долей могут отличаться, если супруги оформляли брачный договор. Юридическая практика предусматривает варианты, когда квартира делится поровну, и бывшие партнеры платят автономные кредиты на свою часть, когда квартиру оставляют военному, а он платит компенсацию супруге, или когда банк продает жилье, и на вырученные средства разведенные гасят кредит.

")