Кредиты – весьма щепетильная тема для банков, так как каждый заемщик представляет собой потенциальный риск. Вполне понятно, почему клиентов внимательно изучают: делают запросы в бюро кредитных историй, обращают внимание на возраст и, конечно же, доходы – они должны быть стабильными и подтверждаемыми. Как быть, если вы зарабатываете неплохо и хотели бы взять займ, но получаете зарплату в конверте и не способны ее подтвердить?

Никто не может гарантировать, что вашу заявку по кредиту одобрят. Банк изучает КИ, кредитную нагрузку, доход и общую платежную репутацию. Информацию по заявкам проверяет автоматизированная скоринговая система, в которой каждый банк задает свои параметры для оценки клиентов.

Не каждый банк требует предоставить справку о доходах для займа наличными. Иногда кредитные организации просто проверяют другую информацию о плательщике и дают одобрение. Есть вариант подождать, пока доход станет «белым» или найти другое рабочее место, а можно поискать созаемщика, чья безупречная кредитная история и заработок компенсируют ваши, несовершенные с точки зрения банка.

Что поможет взять кредит по серой зарплате?

Существует возможность попросить кредит без справки, подтверждающей официальный доход. Кредиторы осведомлены, что огромный процент россиян получает зарплату частично официально, а остальное – на руки, поэтому иногда готовы закрыть на это глаза. Все зависит от правил, установленных в конкретном финансовом учреждении. Есть вещи, которые могут помочь получить одобрение заявки без подтверждения доходов.

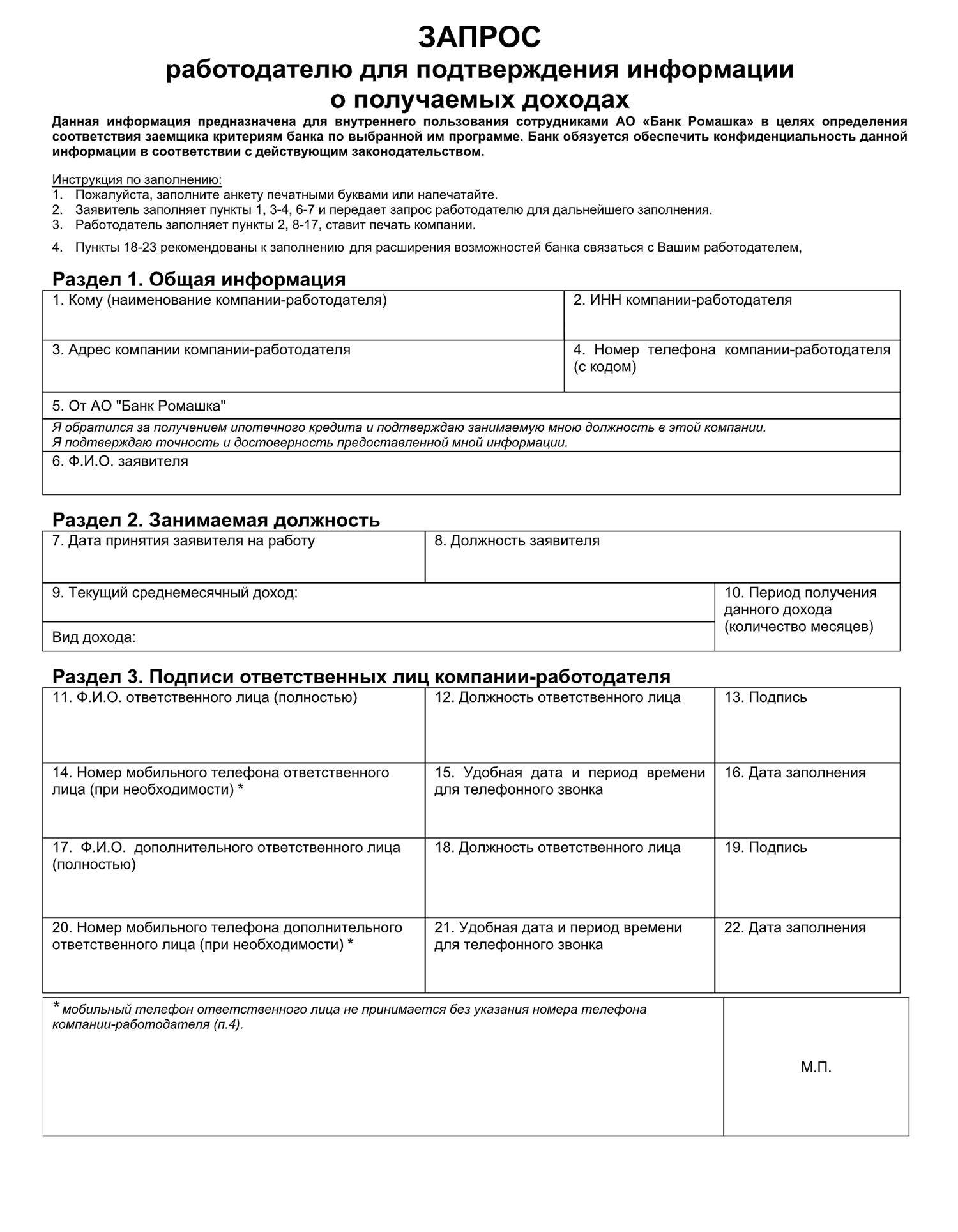

- Справка о доходах по банковской форме

Документ оформляется на банковском бланке, куда ваш руководитель вписывает сведения о сотруднике, в том числе и о том, что зарплату платят ему неофициально. Не стоит пугаться, что начальник не рискнет вписывать эти данные: обычно банк прямо на форме предупреждает, что вся информация буде использована только для внутренних нужд кредитора и не будет никуда передана. Банку нет смысла выступать мечом справедливости и сдавать с потрохами вашу контору в налоговую.

- Собственность

У вас должно быть имущество – жилье, автомобиль, земельный участок, коттедж и прочие движимые и недвижимые объекты, имеющие ценность. Вам не нужно отдавать собственность в залог, хватит того, что вы сообщите банку о том, чем владеете, и предъявите документы.

- Еще один участник договора

В качестве второго плательщика может выступать созаемщик или поручитель. С 2019 года действуют правки в законе, по которым на поручившегося гражданина ложится серьезная ответственность, если основной заемщик стал неплательщиком. Если основной должник перестанет вносить средства, то долг ляжет на поручителя, и это появится в его кредитной истории, вне зависимости от того, платит он прилежно или скрывается.

- Хорошая кредитная история

Будет замечательно, если у человека нет никаких просрочек и обращений в микрофинансовые организации (к МФО банки относятся крайне недоверчиво). Оценивать будут и долговую нагрузку: отношение всех открытых кредитов к основному доходу не должно превышать 40-50%, включая новый кредит.

Не стоит обращаться с заявками одновременно в несколько банков – все ваши заявки попадут в КИ, и это может навредить.

- Правдивость сведений из заявки

Некоторые заемщики невнимательно и быстро заполняют бланки. Из-за того, что есть опечатки в данных паспорта либо в номере, скоринг может автоматически отказать клиенту в выдаче средств.

Не пытайтесь подделать документы, чтобы вам дали кредит. Могут возникнуть серьезные последствия, если ложь раскроется. А это случится непременно, будьте уверены.

Почему еще вам могут не дать денег?

Центробанк все интенсивнее урезает банки в выдаче кредитов, потому что россияне и так набрали рекордное количество займов за прошедший год.

Как действует Центральный банк? На старте 2019 года были приняты поправки, ограничивающие переплату по некоторым видам кредитования и микрозаймов. Советом Федерации одобрены ипотечные каникулы, когда заемщик, столкнувшийся с тяжелыми жизненными обстоятельствами, может попросить банк приостановить выплаты на срок до полугода или снизить их размер. Это сработает, если скончался кормилец семьи или, к примеру, плательщику поставили инвалидность. И тут есть «но» – поставить ипотеку на паузу можно только раз за весь срок кредитного договора.

Важна также кредитная нагрузка. Если платежи в счет долгов составят более половины дохода клиента, ему в кредите откажут.

Наблюдается общая тенденция банков к тщательной проверке каждого обратившегося. Возникает ситуация, в которой репутация становится синонимом платежеспособности и решает если не все, то многое.